Struktur der Autoindustrie

Die Autoindustrie ist bislang eine Wachstumsbranche. In den letzten 20 Jahren hat sich die Produktion verdreifacht. 2018 waren 76.700 Personen in der Autoindustrie beschäftigt. Seit dem Jahr 2000 ist das ein Anstieg von 55%.

Die österreichische Autoindustrie ist in internationale Produktionsnetzwerke eingebunden. Diese werden sehr oft von deutschen Erstausrüstern dominiert. KTM ist der einzige Erstausrüster in Österreich. MAGNA baut und entwickelt komplette Autos für andere Hersteller und ist damit ein Spezifikum. Einige Betriebe sind mittlerweile Zweigwerke großer Autokonzerne (BMW, Opel, MAN, Fiat), deren Konzernzentralen außerhalb Österreichs liegen. An diesen Standorten werden meist Komponenten gebaut, aber auch Montagearbeiten durchgeführt und zum Teil wird entwickelt. In der Zulieferindustrie überwiegen Klein- und Mittelbetriebe, von denen manche als „Hidden Champions“ bezeichnet werden, weil sie in ihren Nischen Weltmarktführer mit hohem Exportanteil sind.

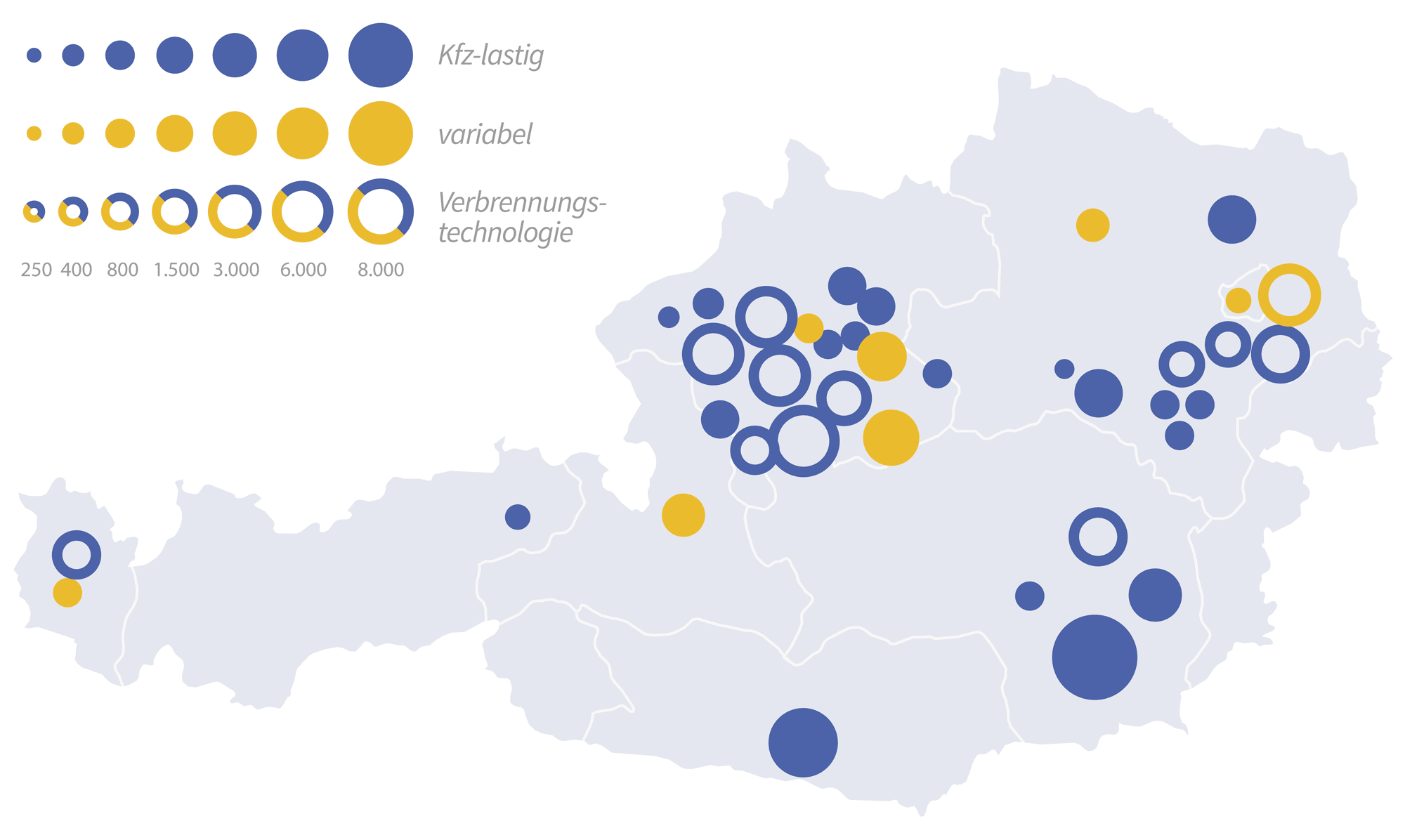

Die Landkarte zeigt die Situation der österreichischen Autoindustrie. Blau sind jene Betriebe eingezeichnet, die hauptsächlich oder zur Gänze KFZ-Bestandteile erzeugen. Bei den gelben Kreisen ist die Produktion variabel und vielfältiger. Ringe zeigen zusätzlich jene Unternehmen an, die sich auf die Verbrennungstechnologie spezialisiert haben. Die Größe der Symbole korreliert mit der Anzahl der Beschäftigten im Jahr 2018.

Drei Eigenschaften der Branche könnten sich in Zukunft negativ auswirken:

- Fokus auf Verbrennungsmotor: 2018 wurde ein Viertel des Produktionswertes von 17 Milliarden Euro im Bereich Motoren und Getriebe erwirtschaftet.

- Abhängigkeit von der deutschen Autoindustrie: 87% der Produkte werden exportiert, mehr als die Hälfte davon nach Deutschland.

- Fehlende Entscheidungsmacht: Konzernzentralen und damit auch wesentliche Entscheidungskompetenzen liegen meist außerhalb Österreichs. 65% der Beschäftigten in der Autoindustrie arbeiten in Tochterunternehmen mit Hauptsitz im Ausland.

Definition Autoindustrie

Die österreichische Autoindustrie ist – mit wenigen Ausnahmen – eine Zulieferindustrie. Mit Autoindustrie sind demnach im CON-LABOUR Projekt Unternehmen gemeint, die KFZ-Teile produzieren sowie Unternehmen der Textil-, Chemie-, Elektro- und Maschinenbaubranche, die die Autoindustrie beliefern. Darunter sind aber auch alle Unternehmen gefasst, die Automobile im weiteren Sinn (Pkw, Lkw, Busse, landwirtschaftliche Traktoren) sowie motorisierte Zweiräder produzieren.

Top 10 Betriebe der Fahrzeugindustrie

| Unternehmen | Umsatz 2018 (Mio. Euro) | Beschäftigte Österreich / weltweit | Konzernsitz (Land) |

|---|---|---|---|

| Magna Steyr | 5.350 | 9.300 / 13.500 | Kanada |

| BMW Motoren | 3.647 | 4.647 / k.a. | Deutschland |

| AVL | 1.750 | 4.150 / 10.400 | Österreich |

| Greiner | 1.631 | k.a. / 10.785 | Österreich |

| KTM | 1.560 | 3.625 / 4.303 | Österreich |

| Bosch | 1.359 | 3.044 / 407.485 | Deutschland |

| ZKW | 1.340 | 3.528 / 9.250 | Deutschland |

| MAN Truck & Bus | 1.084 | 1.929 / k.a | Deutschland |

| MIBA | 985 | 2.818 / 7.377 | Österreich |

| Rosenbauer | 909 | 1.397 / 3.516 | Österreich |

Die Privatisierung Fahrzeugindustrie

Nach dem Zweiten Weltkrieg war die österreichische Autoindustrie großteils verstaatlicht. Ein eindrückliches Beispiel ist der Steyr-Daimler-Puch-Konzern.

Mit 17.000 Beschäftigten war er im Jahr 1980 das drittgrößte Industrieunternehmen Österreichs. Seit den 1980er Jahren privatisierte und zerstückelte die Regierung Steyr-Daimler-Puch aber nach und nach. Das zeigt sich bis heute in der Struktur der Branche. Denn mit Ausnahme des heutigen Opelwerkes in Wien-Aspern sind alle großen Autoproduktionsstätten in Österreich Abkömmlinge von Steyr-DaimlerPuch. Damit haben sich die Bedingungen für eine Konversion stark verändert. Die Privatisierung des Konzerns hatte nämlich zur Folge, dass die Autoproduktion nicht mehr so sehr an politischen und gewerkschaftlichen Zielen ausgerichtet werden konnte. Zwei Entwicklungen sind dafür ausschlaggebend:

- Der Einfluss von Arbeitnehmer*innen und Politik (auf Bundes- und Landesebene) auf Unternehmensentscheidungen war in Staatsbetrieben besonders groß. Durch die Privatisierung wurde diese Gestaltungsmöglichkeit zu Gunsten der Konzernleitungen zurückgedrängt.

- Im Zuge der Zerstückelung wurden einzelne Betriebe in globale Produktionsnetzwerke eingegliedert. Die Autoproduktion in Österreich wurde damit abhängiger von Entwicklungen anderswo. Aus vielen lokalen Unternehmensstrukturen mit hoher Fertigungstiefe wurden Niederlassungen der großen Autohersteller (z.B. BMW, VW). Wichtige Entscheidungen werden nicht mehr an den heimischen Standorten, sondern an den meist im Ausland liegenden Konzernzentralen getroffen.

Das Auto steht unter Druck

Die uns bekannte Form der Automobilität – Verbrennungsmotor, eigenes Auto, Mensch steuert Auto – gerät unter Druck. Einige Schlagworte dafür sind: Elektrifizierung, Mobilität als Dienstleistung und autonomes Fahren. Das wirkt sich auch auf die österreichische Autoindustrie aus.

Produktion und Wartung eines Elektroautos sind weniger komplex als bei einem konventionellen Auto; das gilt insbesondere für den Antriebsstrang, wo in Österreich besondere Kompetenzen liegen (Verbrennungsmotor, Getriebe, Allradantrieb). Hier würden Wertschöpfung und Arbeitsplätze verloren gehen, wenn sich der Elektroantrieb durchsetzt. Eine aktuelle Studie des Verkehrsministeriums rechnet damit, dass 24.000 Arbeitsplätze verloren gehen könnten. Hohe Wertschöpfung liegt hingegen in der Erzeugung der Batterien, die derzeit vor allem in asiatischen Ländern produziert werden.

Elektroautos könnten ökologisch sinnvoll sein, wenn sich auch das Nutzungsverhalten ändert. Wird Autobesitz durch Sharing-Modelle, d.h. die gemeinsame Nutzung von Autos, abgelöst, sind für die gleiche Mobilität weniger Autos notwendig. Laut Verkehrsclub Österreich (VCÖ) sind hierzulande höchstens 10% aller privat genutzten Autos gleichzeitig unterwegs. 90% der Autos sind also „Stehzeuge“.

Die Autoindustrie setzt große Hoffnung in autonomes Fahren. Dieses könnte zu starkem Wachstum in der Branche führen, insbesondere für spezialisierte Nischenunternehmen. Gleichzeitig könnte dieser Trend auch zu mehr Autos und weniger öffentlichem Verkehr führen, weil automatisiertes Fahren die Vorteile von Bus, Straßenbahn oder Zug mit jenen des Autos verbindet: Man wird chauffiert, behält aber trotzdem die Privatsphäre eines Autos.

Welche Entwicklungen sich durchsetzen, ist unklar und verunsichert die gesamte Branche. Wichtig wird sein, ob und wie die öffentliche Hand (Bund, Städte und Gemeinden) regulierend eingreift.